こんばんは。

広告運用者(@miraifreelife)です。

今回ご紹介する企業の銘柄ですが、

日阪製作所(6247) さんです。

熱交換器事業、プロセスエンジニアリング事業、バルブ事業が当社の主要3事業を展開している企業です。

主力商品が取り扱う主力製品の数々がトップシェアの商品を多く持っているのが特徴になっています。

【取り扱い商品】

プレート式熱交換器・・・国内シェア60%

レトルト殺菌装置・・・国内シェア70%

輸液滅菌装置・・・国内シェア90%

液流染色機・・・国内シェア90%

↓筆者のおすすめアイテムの紹介記事はこちらです↓

おススメする理由

①国内シェアNo.1商材を複数持っていること。

②配当がDOE形式を採用していて安定した配当が期待できること。

③長期優待制度があること。

④自己資本比率が高く、有利子負債率がかなり低いこと。(ほぼ無借金企業)

ということで、筆者は新NISAで購入しています。

現在の広告運用者(@miraifreelife)の保有状況はこちらです。

2024年の1月に購入し少し含み益が出ています。

優待制度

日阪製作所(6247) さんは3月を権利確定日とした優待を実施しています。

300株以上の保有が必要なQUOカードとなっていて、現在は30万円程度で購入が可能な優待となっています。

また、3年以上の長期優待も新NISAのような長期保有を目的とした保有だったらおススメな要素です。

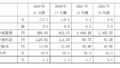

直近の売上高と経常利益、株価の動き

| 19年 3月期 | 20年 3月期 | 21年 3月期 | 22年 3月期 | 23年 3月期 | |

|---|---|---|---|---|---|

| 売上高 | 30,939 | 32,511 | 28,437 | 30,085 | 34,074 |

| 経常利益 | 2,337 | 2,573 | 1,765 | 2,270 | 2,392 |

売上はコロナのタイミングで少し減少傾向になりましたが、それ以降は安定して売上は安定している印象です。ただ、直近は円安の影響の原材料の高騰が唯一の懸念点です。

コロナショックの2020年に600円近くまで下落したものの、800円~1,000円程度で株価は推移しています。2023年から少し株価が上昇傾向になっています。

日阪製作所の配当および配当性向

| 19年 3月期 | 20年 3月期 | 21年 3月期 | 22年 3月期 | 23年 3月期 | |

|---|---|---|---|---|---|

| 配当 | 20.00円 | 20.00円 | 30.00円 | 30.00円 | 40.00円 |

| 配当性向 | 37.4% | 27.0% | 69.6% | 41.0% | 55.2% |

配当は2019年以降増配をコンスタントに実施しています。

全てのステークホルダーの皆様に対し「公平」且つ「公正」を念頭に置きつつ、財務体質と経営基盤の強化を図りながら、株主の皆様に対する適正な利益の還元を基本⽅針としています。

具体的には、内部留保とのバランスを考慮しつつ、連結純資産及び連結業績の状況を勘案し、連結純資産配当率(DOE)2.0%以上を⽬途に継続的・安定的な配当に努めます

配当方針は決算回答されており、2024年からはより配当を積極的に行ってくれる状況です。

↓会社の方針↓HPの社長メッセージより抜粋

平素は格別のご高配を賜り、厚く御礼申しあげます。

当社は現在、2023年4月にスタートした中期経営計画「G-23」(2024年3月期~2026年3月期)及び、SDGsの考え方を取り入れた「CSR-SDGsビジョン」に基づき、当社のコア技術である「熱と圧力の制御技術」を駆使し「サステナブルな社会の実現」に向け、各種施策を推進しております。

経営理念「HISAKA MIND」のもと、日阪グループが一丸となり、チーム力、組織力の一層の強化を図り、 「G-23」の目標達成に向けて邁進してまいります。

株主・投資家の皆さまには、何卒今後とも一層のご協力とご支援を賜りますようお願い申し上げます。

この株のおすすめポイント

①DOE2.0%の安定した配当が期待できること。

②国内トップシェアを複数持つ会社であること。

①材料費高騰の影響で収益が若干悪化傾向にある為、今後の経営状況は注視が必要なこと。

今後の銘柄方針

今後の成長も見込んでいる企業でもあるので、筆者(@miraifreelife)は長期で保有していく予定です。

ブログ村ランキングに参加しております。応援クリックしてもらえると嬉しいです。

にほんブログ村

コメント