こんばんは。

広告運用者(@miraifreelife)です。

今回ご紹介する企業の銘柄ですが、

J.フロント リテイリング(3086) さんです。

「百貨店事業」や「SC事業」、「デベロッパー事業」、「決済・金融事業」を中核とした事業を展開している企業です。

大丸松坂屋やパルコなどの小売業をメインとしつつ、都市開発やクレジットカード関連の事業を展開しています。全くイメージはないですが、自動車部品や半導体関連の製造を受け持つような企業も展開しています。

↓筆者のおすすめアイテムの紹介記事はこちらです↓

おススメする理由

①円安の影響でインバンドが活性化していて、増収増益が見込まれること。

②優待についても他のデパート銘柄に比べると使いやすいこと。

ということで、直近の株価上昇を見込んでいる企業です。

現在の広告運用者(@miraifreelife)の保有状況はこちらです。

2023年の1月に購入しかなり含み益が出ています。

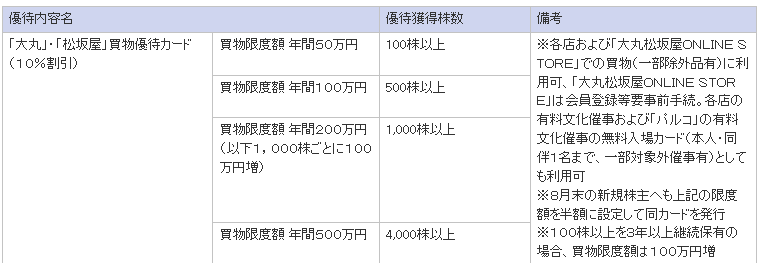

優待制度

J.フロント リテイリング(3086) さんは2・8月度を権利確定日とした優待を実施しています。

パルコお買い物ご優待カード(クレジットカード)については残念ながら廃止予定となっています。

直近の売上高と経常利益、株価の動き

| 19年 2月期 | 20年 2月期 | 21年 2月期 | 22年 2月期 | 23年 2月期 | |

|---|---|---|---|---|---|

| 売上高 | 459,840 | 480,621 | 319,079 | 331,484 | 359,679 |

| 経常利益 | 42,126 | 37,161 | -28,672 | 6,190 | 16,873 |

売上はコロナの影響で2021年度は赤字転落しています。また、株式会社J.フロントフーズの株式譲渡などもあり、売上高はコロナ前までは戻っていないというのが実情です。

コロナショックの2020年に600円近くまで下落したものの、2021年以降は右肩上がりに上昇傾向になっています。

J.フロント リテイリングの配当および配当性向

| 19年 2月期 | 20年 2月期 | 21年 2月期 | 22年 2月期 | 23年 2月期 | |

|---|---|---|---|---|---|

| 配当 | 35.00円 | 36.00円 | 27.00円 | 29.00円 | 31.00円 |

| 配当性向 | 33.5% | 44.3% | -% | 175.7% | 57.0% |

配当は2021に減配したものの景気が回復傾向にあり、増配が進んでいます。

基本方針として配当性向30%以上を目途に、安定的に、適切に利益還元を行うこととしている。2023年度の配当予想は33円、継続的に増配をしていきたい。

配当方針は株主総会の際に回答されており、現状は配当を積極的に行っている状況です。

↓会社の方針↓HPの社長メッセージより抜粋

「2021~2023年度 中期経営計画」の最終年度となる本年は、再成長を目指す「次期中期計画」に確実にバトンをつなぐ重要な1年と位置付けています。

新型コロナウイルスは、本年5月から感染症法上の位置づけが季節性インフルエンザと同等の「5類」に移行されることとなりました。そのため、ウイズ・コロナからアフター・コロナへと、経済活動はますます正常化、活発化に向かうものと見られます。

また、近年では見られなかった高い水準の賃上げへの動きは、消費者マインドを確実に前向きにするものと思われます。未だ日本国内に潜むとされる60兆円規模のコロナ貯蓄が一定程度、さらに「繰り延べ需要」に向かうひとつのきっかけになるかもしれません。

一方で、世界的なインフレ継続に加え、3月に入って米国で相次ぐ銀行の破綻による金融懸念など、足元では新たに先行き不透明な材料も現れてきています。これらが今後の景気や個人消費に与える影響については注視していかなければなりません。

さらに、コロナを契機とした消費の質の変化には今一度留意する必要があるものと考えています。すなわち、元に戻るもの、今後成長するものと、元には戻らないものをしっかりと見極め、スピードを上げて対応策を講じていく考えです。

いまは、本当に先が見通しにくい不透明な時代であると、日々実感しています。我々は、この不透明な時代を切り開き、社会に求められる価値を提供していくことで、未来を創っていかなければなりません。そのために、ポートフォリオのレジリエンスを高めることは必須のプロセスとなります。

当社グループの中核事業である百貨店は、小売業界の中でも、最も遅れて、ようやく本格的な回復基調となってきました。もちろん、私には「当社の取り組みが具体的な成果につながった」との手応えが、相応にあるのも事実です。ただ、一方で、コロナで繰り延べられた、いわば特需に支えられている面も決して少なくないと見ています。

我々は、いまの状況を過大評価しないのはもちろんのこと、むしろいまが当社グループの大きな転換点、まさに変革のギアを上げる好機だと考えています。「過去の延長線上に、明るい未来は決して描けない」という、これまでの考え方は不変であります。

当社グループの中長期的な成長を見据えたとき、その実現には従来にない、覚悟を持った新たなアプローチが欠かせないと考えます。CVCファンドの設立やeスポーツ事業への参入、さらにはチャレンジングなデジタル人財の育成といった取り組みは、そうした文脈の一環であります。

いまこそ多様な人財がもつ、多様な「知」を集め、結合し、イノベーションの連鎖を生み出すことにより、既存マーケットの深耕と新規マーケットの探索、まさに“新時代の顧客創造”に取り組んでいきたいと考えています。

これらを通じ、グループビジョン“くらしの「あたらしい幸せ」を発明する。”の実現に向け、社会価値と経済価値の両立をはかりながら、未来への存在価値を示してまいります。

この株のおすすめポイント

①インバウンド注目銘柄で直近の成長が見込まれる企業であること。

①株価上昇に対して業績が上振れ気味なので、今後の経営状況は注視が必要なこと。

今後の銘柄方針

今後の成長も見込んでいる企業でもあるので、筆者(@miraifreelife)は長期で保有していく予定です。

ブログ村ランキングに参加しております。応援クリックしてもらえると嬉しいです。

にほんブログ村

コメント