こんばんは。

広告運用者(@miraifreelife)です。

今回ご紹介する企業の銘柄ですが、

セイノーホールディングス (9076)さんです。

輸送事業、自動車販売事業、物品販売事業を主要3事業として展開している企業です。

カンガルー便で有名な西濃運輸を主とした輸送事業が収益の7割を占めるなど経営形態の企業となっています。

↓筆者のおすすめアイテムの紹介記事はこちらです↓

おススメする理由

①業界トップクラスの物流インフラや高い自社便率を強みとしていて、BtoBに強みがあること

②配当がDOE形式を採用していて安定した配当が期待できること。

③優待制度があること。

ということで、筆者は購入しています。

現在の広告運用者(@miraifreelife)の保有状況はこちらです。

DOE形式の採用が公開された2023年の6月に購入し含み益が出ています。

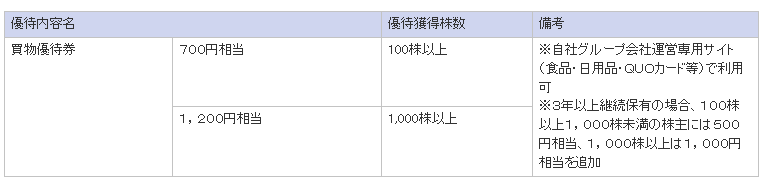

優待制度

セイノーホールディングス (9076)さんは3月を権利確定日とした優待を実施しています。

また、3年以上の長期優待もあり、継続的に保有するのもありです。

直近の売上高と経常利益、株価の動き

| 19年 3月期 | 20年 3月期 | 21年 3月期 | 22年 3月期 | 23年 3月期 | |

|---|---|---|---|---|---|

| 売上高 | 618,436 | 627,126 | 592,046 | 607,657 | 631,507 |

| 経常利益 | 33,629 | 31,247 | 27,751 | 30,269 | 32,688 |

売上はコロナのタイミングで少し減少傾向になりましたが、それ以降は安定して売上は安定している印象です。ただ、2024年度問題によるドライバー不足による影響なども今後気にしていかないといけない問題が複数ある印象です。

直近の売上減少によって、株価が下落傾向にあったものの、2023年の配当性向の見直しによって株価が大幅に上昇しています。

セイノーホールディングスの配当および配当性向

| 19年 3月期 | 20年 3月期 | 21年 3月期 | 22年 3月期 | 23年 3月期 | |

|---|---|---|---|---|---|

| 配当 | 32.00円 | 39.00円 | 27.00円 | 29.00円 | 56.00円 |

| 配当性向 | 30.8% | 30.6% | 30.3% | 31.5% | 55.2% |

2022年度までは配当性向が30%程度で推移していましたが、23年55%と高くなっており、24年度からはDOEの形式の為、100円となっており、配当性向がかなり高くなる予定となっています。

当社は、株主の皆様への利益還元を重要な経営方針の一つとして位置付けております。利益配分に関しましては、中間配当を実施し、DOE(自己資本配当率)4.0%以上を目安に年間配当を実施するよう努めてまいります。

配当方針は決算回答されており、2024年からはより配当を積極的に行ってくれる状況です。

↓会社の方針↓HPの社長メッセージより抜粋

わが国経済の今後の見通しは、半導体など部品の供給不足が緩和され、鉱工業生産は堅調に推移し、生産活動は緩やかに持ち直すと期待されておりますが、引き続き資源エネルギー価格の高止まりや物価上昇が与える影響を注視すべき状況が続くものと予測されております。

当社グループの主要な事業にあたる輸送業界におきましては、労働力人口の減少に伴い長距離トラックドライバーをはじめとする人材不足が課題となります。

このような情勢において、当社グループは「『Team Green Logistics』~共に創り 未来に貢献する~」のスローガンのもと、直面する少子高齢化や環境問題などの社会課題に対応してまいります。持続可能な物流ネットワークの最適化が必要となる中、O.P.P.の概念に沿い、サプライチェーン全体において環境配慮を促すため、お客様ならびに業界業種の枠を超えた様々なパートナーと連携を強化し、チーム一丸となって「Green物流」を共創してまいります。

当社は特積み輸送を社会インフラの一つとして位置づけ、安定供給させていくため、2023年4月に西濃運輸株式会社は関東西濃運輸株式会社、濃飛西濃運輸株式会社、東海西濃運輸株式会社と合併しました。これにより低積載便の削減や同一経済圏での運行効率を高め、輸送の全体最適化を再構築してまいります。そして同業他社とも協業しハブ機能の強化を進め、モーダルシフトを組み合わせるなどして「Green物流」を通じて「2024年問題」にも対応し、運べないリスクの低減とともに、安定的な収益の確保に努めてまいります。さらに、成長分野である貸切領域においては、UI/UXの優れたハコベル株式会社のWebサイトを介して、お客様が貸切車両を手配できる「見つカルチャーター」のサービスをスタートさせており、特積み輸送などとも組み合わせて最適な輸送モードが提供できる優位性をもとに営業を展開してまいります。

また、当社グループ全体に横串を刺し全国展開の優位性を活かしていくため、当社にロジスティクス事業部を新設し、「お客様の総合窓口」としてお困りごとを解決し、同業他社とも連携して最適なロジスティクスの提案を行ってまいります。エレクトロニクス、ヘルスケア、オートモーティブバッテリーといった成長市場における専門領域においては、その産業別にソリューションサービスを展開する3つの事業部も新設し、これらを当社の成長戦略として位置づけ、人材などの経営資源を投入し営業力を強化して、飛躍的な成長を目指してまいります。

当社グループといたしましては、新中期経営計画に則り、お客様の繁栄のため、物流を超えた価値提供からお客様に選ばれる企業となるべく、心をつなぎ未来に貢献して、更なる成長を目指してまいります。

この株のおすすめポイント

①DOE4.0%の安定した配当が期待できること。

②国内での強みをもち、今後も安定した収益基盤があること。

①物流業界は2024年問題での人材不足による影響の対応策がまだ未確定で今後の経営方針が不透明であること。

今後の銘柄方針

今後も安定した経営を見込んでいる企業でもあるので、筆者(@miraifreelife)は長期で保有していく予定です。

ブログ村ランキングに参加しております。応援クリックしてもらえると嬉しいです。

にほんブログ村

コメント